Анализ безубыточности предприятия – это метод определения взаимосвязи между расходами и доходами при различном уровне объемов производства. Этот метод обязательно нужно использовать на своем предприятии, так как он помогает определить, начиная с какого момента предприятие достигнет точки прибыльности и падение ниже какой планки может быть убийственным.

Для определения точки безубыточности вам понадобится знание таких терминов.

Безубыточность продаж – уровень продаж за определенный период, при котором бизнес не имеет ни прибыли, ни расходов, своеобразная нулевая точка – точка отсчета.

Валовая прибыль – разница между суммой продаж и переменными затратами.

Фиксированные затраты – затраты, которые не изменяются в зависимости от объемов производства.

Интервал безубыточности – разница между фактическими продажами и продажами в точке безубыточности.

Чистая прибыль – чистая прибыль до налогообложения.

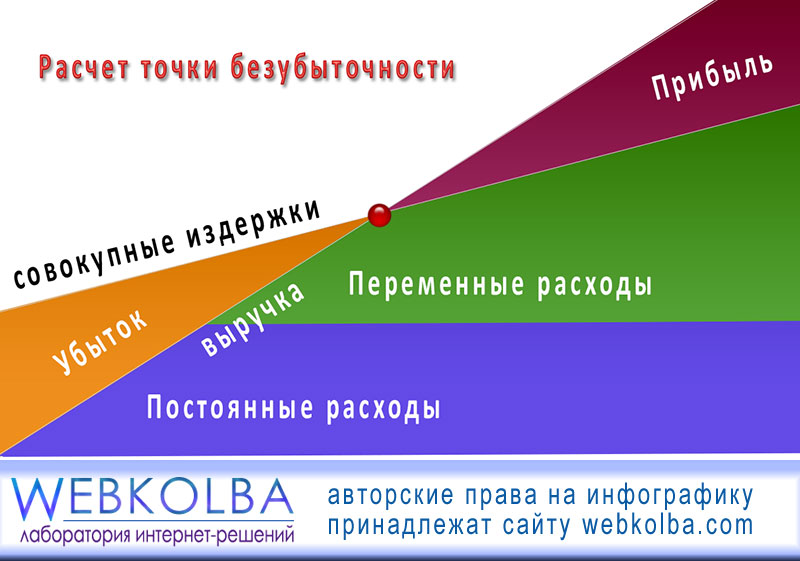

Точка безубыточности – объем или уровень операций, при котором совокупный доход равняется совокупным расходам, это точка нулевой прибыли и нулевых убытков.

Именно точка безубыточности является основным показателям, по которому меряют целесообразность инвестиций.

Точка безубыточности рассчитывается по формуле: Q = F / (P – V), где Q – это точка безубыточности, F – сумма постоянных расходов, P – цена на единицу продукции, V – переменные расходы на единицу продукции. Формула расчет точки безубыточности по объему денежных поступлений: S = P * Q = F / (q – V/P).

Точка безубыточности в разное время развития предприятия может находиться в разном месте, поэтому ее нужно высчитывать регулярно. Однако изначально она дает понять, сколько единиц продукции нужно будет реализовывать для того, чтобы «выйти в нули». Начиная с точки безубыточности, каждая последующая проданная единица продукции дает уже прибыль. И наоборот.

Примечания

Валовый доход = выручка от продажи – переменные расходы

Валовый доход % = валовый доход / Выручка от продаж * 100%

Выручка в точке безубыточности = постоянные расходы / Валовый доход% * 100%

Запас прочности предприятия = выручка от продаж – ВТБ

Запас прочности предприятия % = (выручка от продаж – ВТБ) / выручка от продаж * 100%